Los estados financieros son reportes contables que permiten conocer la situación económica y financiera de una empresa.

Se consideran herramientas financieras valiosas porque a través de su análisis es posible diagnosticar problemas y oportunidades que se le presenten a una empresa en cualquier fase de su desarrollo.

Esto se realiza a través del análisis financiero, estudio esencial para conocer de forma integral el comportamiento de la empresa en el período que se analiza y, con base en dicha información, tomar decisiones tan relevantes como la de realizar una nueva inversión, así como determinar si se hará con recursos propios o a través de una alianza financiera.

Los estados financieros principales para conocer más a fondo la situación de un negocio son:

- Balance General

- Estado de Resultados

- Estado de Flujos de Efectivo

- Estado de Cambios de Patrimonio Neto

La recolección, clasificación e interpretación de estos reportes forman parte del proceso de análisis financiero, por lo que siempre deben realizarse y mantenerse en orden.

Si bien la elaboración de estos reportes es responsabilidad del contador, conocerlos te ayudará a tener un mejor control de tu empresa y a mantener finanzas exitosas, por ello, te presentamos la anatomía de los estados financieros.

Balance General

Es un reporte que muestra la situación financiera general de la empresa en un periodo determinado.

¿Para qué sirve?

Todos los elementos que presenta el balance general ofrecen una imagen panorámica de la situación económica del negocio, que indica cuánto capital se tiene, cuándo se debe, cuánto patrimonio está invertido y cuánto de dicho patrimonio ha sido generado por el negocio.

Definición contable del balance general: Activo = Pasivo + Capital.

Presentación del Balance General

Encabezado:

1. Nombre de la entidad

2. Mención de ser Balance General y fecha del mismo

Cuerpo:

3. Las cuentas de los activos se colocan del lado izquierdo del reporte. Usualmente las cuentas de los activos se ordenan de acuerdo a su liquidez; es decir, según su facilidad o rapidez con la que se conviertan en efectivo.

4. Suma del total de activos.

5. Los pasivos se colocan del lado derecho del reporte. Las cuentas de los pasivos se enlistan de acuerdo a su grado de exigibilidad; es decir, se colocan primero las cuentas que tengan un menor plazo de pago.

6. Suma del total de pasivos.

7. El capital se coloca del lado derecho, debajo del total del pasivo.

8. Al final del informe se pone una raya doble que indica que las cuentas están “balanceadas”. Se escribe: “total de activos”, de un lado, y “total de pasivo más capital”, del otro.

.png?width=920&name=al_blog-06_imagen-02%20(1).png)

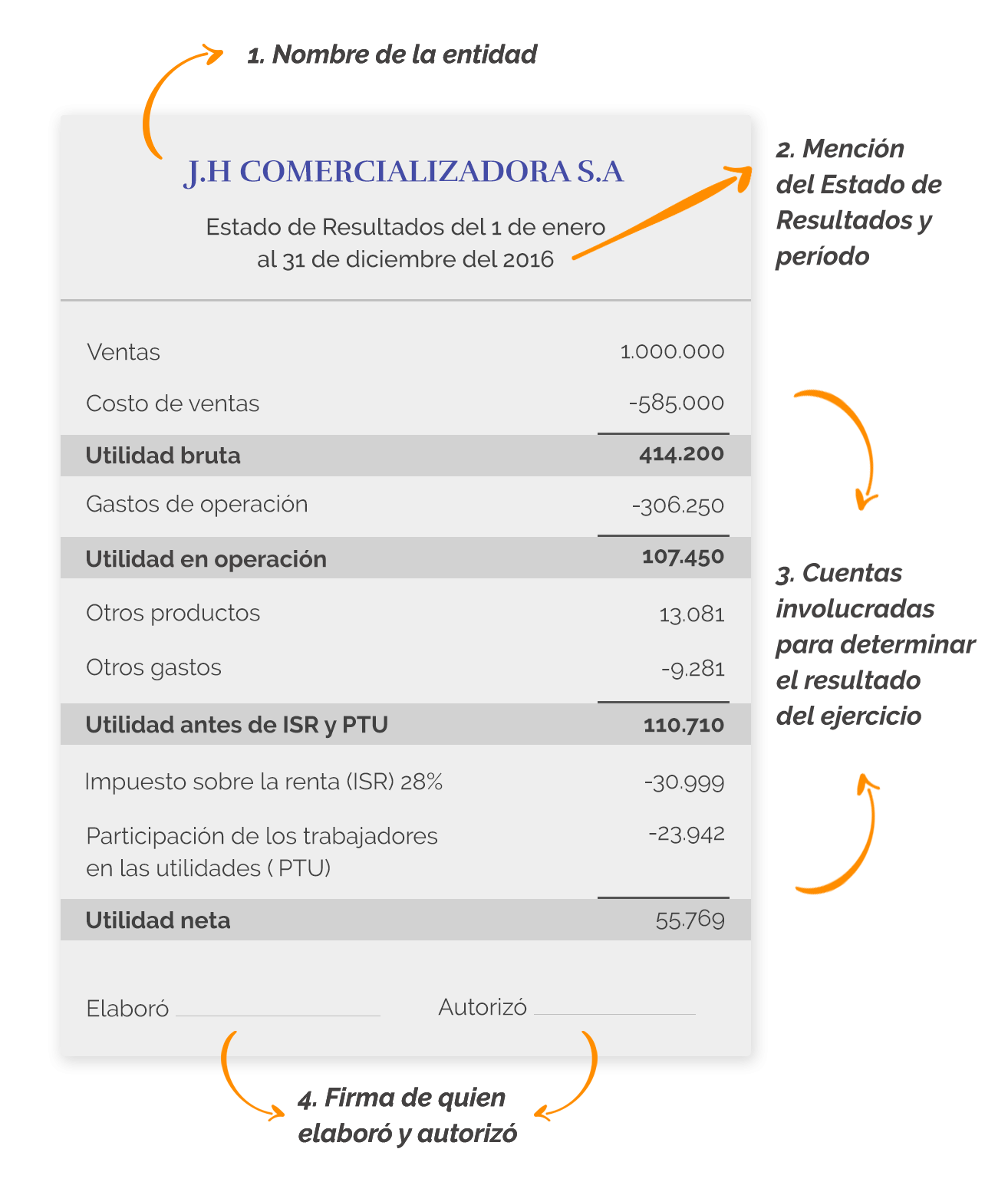

Estado de Resultados

Este reporte financiero refleja los ingresos y los gastos en un periodo determinado.

¿Para qué sirve?

Mide el desempeño de la empresa. Muestra la ganancia o pérdida que ha tenido la empresa en un periodo.

Permite conocer la utilidad neta generada por las ventas, por lo que este reporte guarda una estrecha relación con el balance general.

Definición contable para la utilidad: Ingresos - gastos = utilidades

Presentación del Estado de Resultados

Encabezado:

1. Nombre de la entidad.

2. Mención de ser Estado de Resultados y período que comprende el reporte.

Cuerpo:

3. Se deben presentar todas las cuentas que permiten determinar la utilidad o pérdida neta del ejercicio.

4. Firma de quien elaboró y autorizó

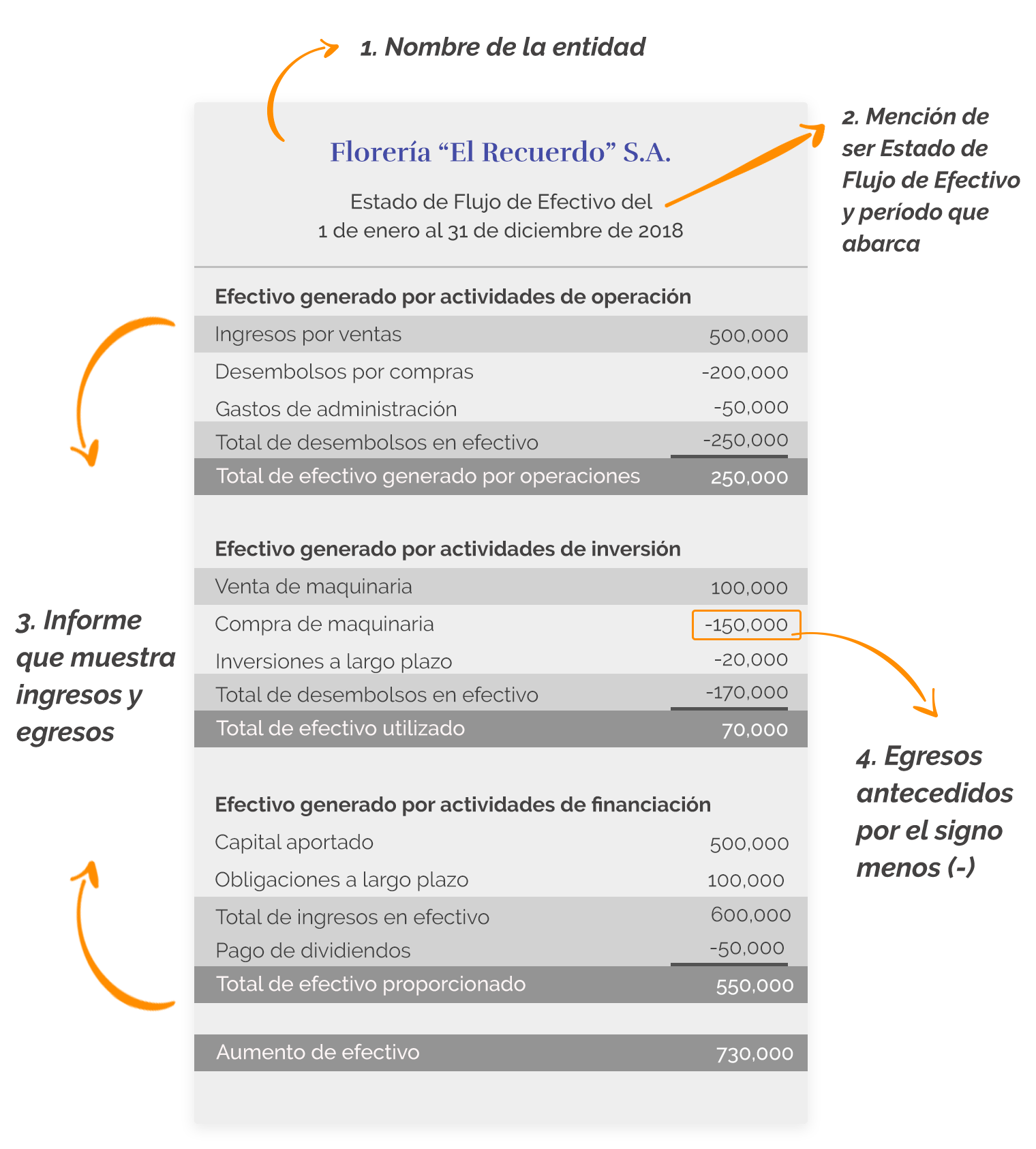

Estado de Flujos de Efectivo

Es un reporte que muestra el efectivo que ha sido generado por las actividades de la empresa en un periodo dado.

¿Para qué sirve?

El objetivo del estado de flujos de efectivo consiste en mostrar la información sobre el manejo del flujo de efectivo de una entidad. También permite determinar la capacidad de pago y determinar si se debe solicitar financiamiento para mejorar el flujo de efectivo.

El Estado de Flujo de Efectivo se compone de tres partes principales

- Actividades operativas. Corresponde al dinero ingresado por las ventas.

- Actividades de inversión. Corresponde al dinero invertido en bienes o servicios para la empresa con la finalidad de obtener alguna ganancia.

- Actividades de financiamiento. Aquí se presentan todas las cuentas por pagar, utilidades retenidas o cualquier otra actividad de financiamiento.

Presentación del Estado de Flujo de Efectivo

Encabezado:

1. Nombre de la entidad

2. Mención de ser Estado de Flujo de Efectivo y periodo que cubre el informe

Cuerpo:

3. Una vez que se cuenta con toda la información correspondiente a cada actividad descrita, se elabora un informe, el cual debe mostrar los ingresos y egresos.

4. Para que la información presentada sea más clara, se suele poner los egresos entre paréntesis o antecedido por el signo menos -, ya que eso indica que se deberán restar a los ingresos.

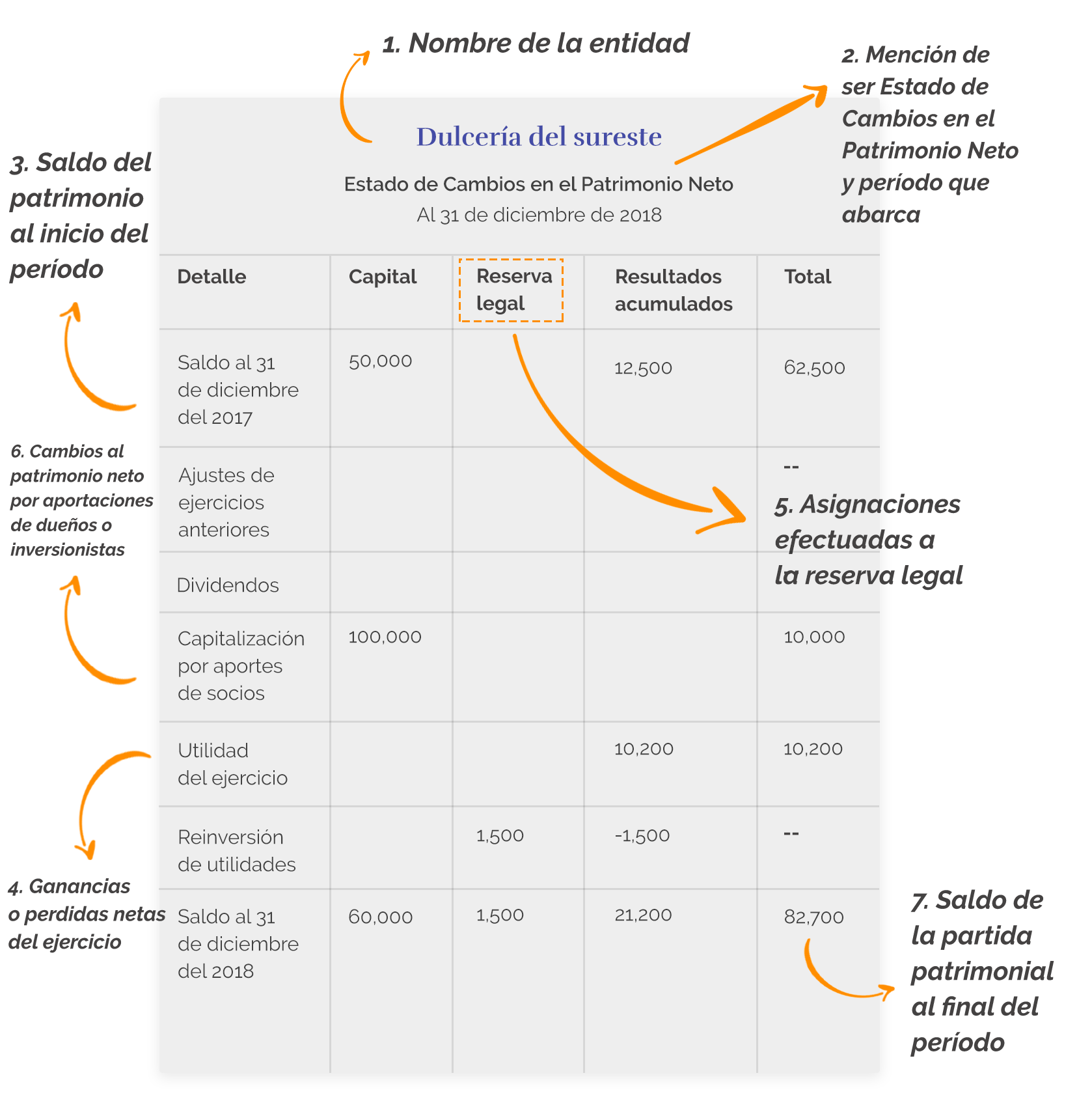

Estado de cambios en el patrimonio neto

Este reporte engloba los movimientos realizados por el negocio que son directamente reflejados en el patrimonio (capital), es decir, las variaciones en la riqueza de la empresa

¿Para qué sirve?

Identifica las variaciones del patrimonio y busca las causas de dicho comportamiento en un período determinado, favorece la toma de decisiones sobre el rumbo que deberá seguir la empresa.

Presentación del estado de cambios de patrimonio neto

Encabezado:

1. Nombre de la entidad.

2. Mención de ser Estado de cambios de Patrimonio Neto y período que contempla.

Cuerpo:

3. Se debe poner el saldo del patrimonio al inicio del período.

4. Indicar las ganancias o pérdidas netas del ejercicio.

5. Señalar las asignaciones efectuadas en el periodo a la reserva legal.

6. Los cambios originados al patrimonio neto por aportaciones de los dueños o inversionistas.

7. Finalmente, deben mostrarse los saldos de las partidas patrimoniales al término del periodo.

Mantener en orden los estados financieros de tu empresa es uno de los pasos esenciales para conocer si ésta es rentable y hasta qué grado; asimismo, te permite evaluar si es momento de realizar una nueva inversión y, si es el caso, determinar si requieres de financiamiento externo.

Antes de solicitar financiamiento, es esencial que conozcas y mantengas en orden estos reportes, ya que toda financiera los solicitará para estudiar la viabilidad de otorgarte un crédito.

Si buscas una financiera confiable para impulsarte o crecer, Alpez Servicios Financieros son los aliados perfectos para hacer tus sueños realidad. Contacta a un asesor.

.png?width=60&name=1e83e855cf163e59aaa9269050e6eec0%20(1).png)