Comprar es un placer y cualquiera puede vivir la satisfacción de utilizar una tarjeta de crédito para comprar un Iphone, una pantalla gigante, o quizá ropa a la que fue imposible resistirse.Pero cada vez que usas una tarjeta de crédito debes caminar en una línea muy delgada entre la deuda y la planeación.

El crédito es una poderosa herramienta para alcanzar nuestras metas, pero mal utilizada, puede ser una pesadilla; como lo confirma el 62% de mexicanos que se endeudan hasta 140,000 pesos en promedio y gracias a su tarjeta.

Es decir, la mayoría de los usuarios de tarjetas de crédito viven con deuda.

Si formas parte de este amplio margen de usuarios de tarjetas y consideras que administrarla con efectividad es complicado, este post es para ti.

1. Conoce bien las fechas importantes de tu tarjeta de crédito

La prevención es la mejor arma para construir un buen historial crediticio. Si no conoces bien las principales características de tu tarjeta, no sabes qué beneficios tiene o en qué fechas no conviene usarla, es muy fácil que te encuentres en un lío financiero sin saber la razón.

Las características más importantes de tu tarjeta de acuerdo a la CONDUSEF son:

-

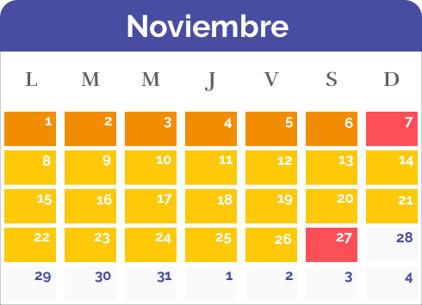

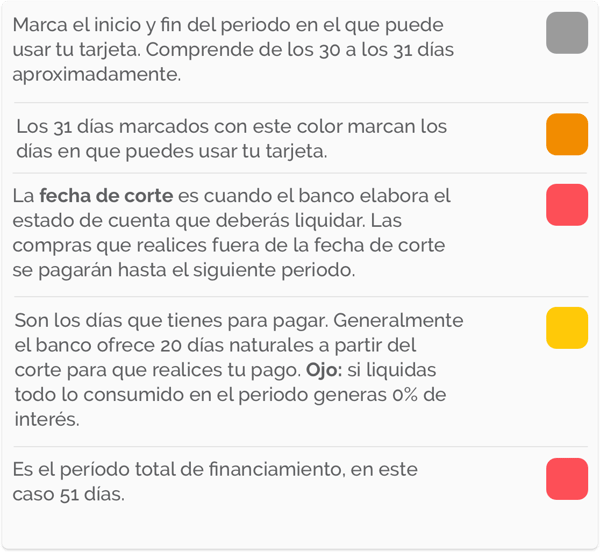

Periodo de uso: marca la fecha de inicio y la de fin que comprende el lapso de tiempo en que puedes usar tu tarjeta y que suma alrededor de 30 días.

-

Fecha de corte: es el día del mes que marca el fin de un periodo de registro de tus gastos con tarjeta, al igual que indica el inicio del siguiente periodo.

-

Fecha límite de pago: marca el fin del plazo que tienes para pagar la mensualidad de tu tarjeta.

-

Pago mínimo: es la cantidad mínima que debes pagar a tu banco para que tu crédito siga vigente.

-

Pago para no generar intereses:es el total de lo consumido durante el periodo y si lo pagas en su totalidad no te generará intereses.

Preparamos este calendario para que te des una idea más clara de cómo funcionan todas estas fechas y periodos.

<< ¿Tienes deudas buenas o malas?... da clic aquí y descúbrelo >>

2.Toma conciencia de los costos de la tarjeta

Así es, toda tarjeta de crédito tiene un costo, que es lo que cobra el banco por mantenerte abierta la línea de crédito.

Aunque cada tipo de tarjeta e institución bancaria tiene su propia forma de cobrar comisiones, los costos frecuentes son:

Anualidad: es una cuota que cobran los bancos año con año para que tengas acceso a una línea de crédito. Su costo puede variar, de lo gratis hasta más de 15 mil pesos.

Tasa de interés: si no realizas el pago para no pagar intereses, la tasa te indicará cuánto te cobrará el banco. En promedio los bancos cobran un 47%, aunque este porcentaje puede ser mayor. Esto significa que cada 100 pesos de compra te pueden representar 47 pesos que son de puro interés, en caso de que no pagues a tiempo.

Cargos por morosidad: toma conciencia de que la falta de pago genera cargos extras. Asegúrate de conocer hasta cuánto pueden ascender y trata de pagar a tiempo.

Comisiones: son cargos que realiza un banco por la prestación de servicios diversos o por penalizaciones derivadas de su uso, como pueden ser costos relacionados con la operatividad por apertura, retiro en cajero RED, consulta de saldo en cajero RED, reposición de tarjeta o reclamaciones por improcedencia.

3. Limita tu deuda al 30% de tus ingresos

Procura cubrir todos los pagos mensuales, o por lo menos pagar más del mínimo. Es una buena manera de mantener las finanzas sanas. Recuerda que cada retraso puede provocar una bola de nieve de intereses que afectará tu salud financiera .

Los expertos recomiendan no pagar más del 30% de nuestros ingresos en deuda. De esta forma es manejable y se evita perder el control de la tarjeta.

Si ya cubres este porcentaje de deuda mensual, haz de cuenta que el próximo buno existe para ti.

4. Registra todos tus gastos

Haz un registro minucioso de todos tus gastos y compara tus estados de cuenta con tus anotaciones. Recuerda tener a la mano los teléfonos de reporte y tus datos para informar a tu banco de cualquier anomalía, evitar fraudes a tiempo te permite una mejor atención.

5. No retires efectivo de tu tarjeta de crédito

Retirar efectivo por este instrumento no es recomendable debido a los altos intereses que genera y que además resulta ser un foco rojo para las instituciones bancarias.

Carecer de efectivo te pone en una situación de riesgo, pues el banco puede determinar subir tu tasa de interés.

6. Consulta tu historial crediticio

A través del Buró de crédito podemos consultar el estado de salud de nuestro historial, ya que es un indicador de todas las deudas y operaciones que implican el uso de instrumentos crediticios.

Si eres buena paga o mala paga, todo irá al Buró. Eso sí, recuerda que no es lista negra sino un expediente que los bancos consultan para determinar si les conviene mejorar tus tasas de interés, tus plazos o tu horizonte de crédito.

Puedes consultar gratis una vez al año tu historial en www.burodecredito.com.mx. Posteriores consultas cuestan cerca de 35 pesos.

¿Qué hago si ya tengo deudas con mi tarjeta de crédito?

Si actualmente tienes una deuda con tarjetas lo más importante es ajustar tu presupuesto para el pago pronto o de lo contrario se volverá insostenible. Después de pagar un adeudo, el Buró de crédito actualiza tu información en 30 días naturales, período máximo en el que se verá reflejado tu pago.

De igual forma, expertos del Buró de Crédito recomiendan que en caso de estar inmerso en una deuda, es mejor acercarse a la institución otorgante con el fin de reestructurarla.

Esto da una buena señal a los otorgantes que verán en ti la disposición de cumplir con tus compromisos, ya que si primero te contacta una empresa cobradora, será demasiado tarde.

.png?width=60&name=1e83e855cf163e59aaa9269050e6eec0%20(1).png)